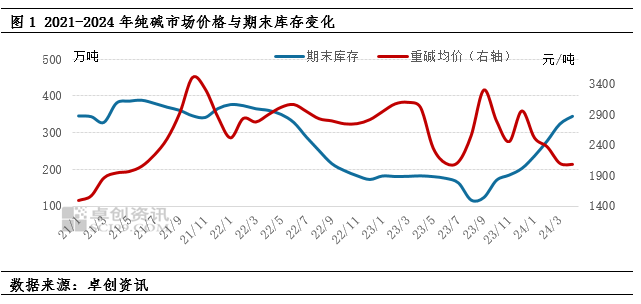

[Úvod] Kolísání spotové tržní ceny sody je zjevně řízeno nabídkou a poptávkou. Zásoby mohou do určité míry odrážet výsledky hry nabídky a poptávky. Zásoby proto mají určitý dopad na tržní cenu uhličitanu sodného a trendy těchto dvou obecně vykazují negativní korelaci.

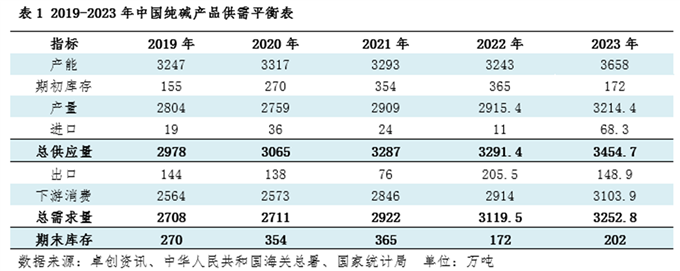

Končící zásoby = celková nabídka - celková poptávka, která odráží výsledky změn nabídky a poptávky. Výrobní kapacita, výstup a spotřeba sody budou v letech 2019 až 2023 růst a celkové tempo růstu poptávky je vyšší než tempo růstu nabídky. Nabídka a poptávka v odvětví sody se změnily z volné na napjatou a poté opět na volnou, přičemž zásoby v průmyslu nejprve klesaly a poté se zvětšovaly. Průmysl si udržuje vysokou úroveň prosperity, přičemž ceny a zisky zůstávají na vysoké úrovni. V roce 2024 bude kapacita výroby sody dále rozšiřována, nabídka se uvolní, končící zásoby budou vykazovat rostoucí trend a jak cenové zaměření, tak zisková marže budou meziročně klesat.

Složené tempo růstu kapacity výroby uhličitanu sodného v Číně od roku 2019 do roku 2023 je 3,4 %. Produkce nejprve klesala a poté rostla, ovlivněna především faktory, jako je nabídka a poptávka, ochrana životního prostředí a bezpečnost. Poptávka na trhu s plaveným sklem se v roce 2020 zlepší a výrobní kapacita se v druhé polovině roku výrazně rozšíří. Ve spojení s neustálým rozvojem nového energetického průmyslu stále roste poptávka po sodě z fotovoltaického skla a uhličitanu lithného. Tempo růstu poptávky po sodě se zrychlí od roku 2021 do roku 2022 a končící zásoby se výrazně sníží, těžiště tržních cen se neustále zvyšuje. Jak se prosperita odvětví zlepšuje, tržní ceny zůstávají vysoké, ziskovost odvětví je dobrá, do výroby se postupně zavádějí nová zařízení a v druhé polovině roku 2023 přibude celkem 5,5 milionu tun nové výrobní kapacity. být volné, končící akcie se odrazily a ceny se zaměřily na Poněkud dolů.

Nová výrobní kapacita bude postupně uvolňována počátkem roku 2024 a nové výrobní kapacity budou i nadále uváděny do výroby. Kromě toho si průmysl stále udržuje určitou ziskovou marži, výrobci udržují vysoké nadšení pro zahájení provozu a nabídka sody stále roste. Na pozadí zvýšeného tlaku dodávky pro následné plavené sklo spotřeba uhličitanu sodného nepatrně poklesla. Hlavní nárůst poptávky po sodovém popílku stále závisí na fotovoltaickém skle a uhličitanu lithném. Tempo růstu poptávky není tak rychlé jako tempo růstu nabídky. Konečné zásoby v odvětví sody se stále zvyšují a těžiště tržních cen se posunulo dolů.

Dvě důležitější složky zásob v konečných zásobách jsou úroveň zásob předcházejících výrobních společností a úroveň zásob navazujících surovin. Tyto dva údaje ovlivňují budoucí cenová očekávání společností využívajících uhličitan sodný a postup při zadávání zakázek následnými uživateli, a mají tedy určitý dopad na tržní ceny.

Soudě podle charakteristik podnikových zásob uhličitanu sodného a kolísání tržních cen existuje mezi nimi negativní korelace. Hlavními faktory ovlivňujícími změny zásob jsou podmínky nabídky a poptávky na trhu a očekávání trhu. Obecně platí, že když se trh změní z rostoucího na klesající, očekávání trhu se změní, obchodníci a následní uživatelé se stanou opatrnějšími a vyčkávají a nákupy se obecně zpomalí, což má za následek zvýšený přepravní tlak na výrobce uhličitanu sodného. Když zásoby narostou na určitou úroveň, výrobci sody uplatňují strategii „cena za objem“, čímž ceny klesají. Růst ceny často začíná od nejvyššího bodu zásob. Pouze když trh silně očekává zvýšení cen a zlepší se nadšení následných uživatelů a obchodníků odebírat zboží, budou zásoby výrobců sody převedeny dolů. Změny zásob výrobců sody od roku 2021 do roku 2022 jsou v zásadě v souladu s výše uvedenými pravidly. V roce 2023 je to trochu jiné a ceny stále klesají, když jsou zásoby nízké. Především proto, že nové výrobní kapacity budou soustředěny ve druhé polovině roku 2023 a očekávání trhu jsou pesimistická. Aby výrobci zablokovali objednávky, když jsou zisky vyšší, začali v první polovině roku prodávat ze skladů a přijímat objednávky se slevou.