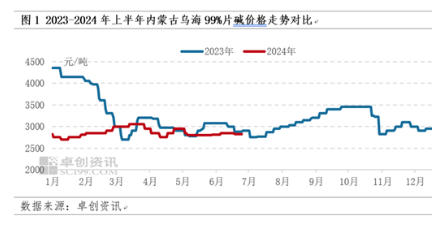

V první polovině domácí navazující poptávky výkon ploché tablety alkalické ceny oslabily

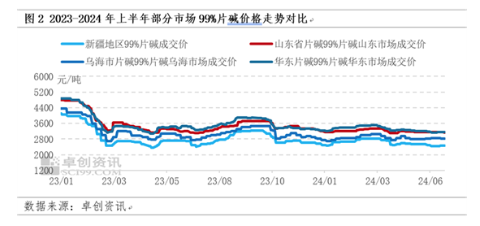

V první polovině domácího alkalického trhu jsou ceny slabé, jeho základní se s námi setkáme ve výroční zprávě o trhu s louhem 2023-2024 v Číně o ceně alkálií v roce 2024 relativně slabá prognóza, cena alkálií slabší hlavně proto, že navazující poptávka je omezená, nedostatečná podpora, sice periodická nabídka redukovaná udržovacími faktory, ale rozpor mezi nabídkou a poptávkou je stále zřejmý. Vezmeme-li jako příklad město Wuhai, Vnitřní Mongolsko, skutečná hodnota průměrné měsíční ceny v první polovině roku 2024 je v souladu s očekáváním, že hlavní rozsah průměrné měsíční průměrné ceny ve výroční zprávě je 2700–3055 juanů / tón. V první polovině roku 2024 byla průměrná tržní cena 99% alkálie ve Vnitřním Mongolsku 2859,67 juanů / tunu, což je o 12,99 % méně ve srovnání s 3286,43 juanů / tunu ve stejném období loňského roku. Průměrná cena 26. června byla 2800 juanů za tunu, což je o 0,88 % méně ve srovnání s cenou 2825 juanů za tunu na začátku roku.

Od ledna do března se cenové těžiště v souladu s očekáváním posunulo vzhůru. Od poloviny ledna do února, generální oprava elektrárny nebo snížení zátěže dodávek zemního plynu, se produkce závodu v období tovární ceny posunula mírně nahoru. Ale ve druhém čtvrtletí ceny nejprve klesly a poté vzrostly výše, než se očekávalo, Hlavní důvody: relativně slabá navazující poptávka v dubnu až květnu, Navzdory poklesu nabídky, Ale ve srovnání s navazující poptávkou je výkon více dostatečný, V dubnu Shaanxi Jintai přidal 300 000 tun kapalné alkalické výrobní kapacity uvedené do výroby a Xinjiang Hesheng Silicon Industry má 100 000 tun nové kapacity čipové alkalické výroby uvedené do výroby, s výjimkou částečného vlastního použití, stále je zde část objemu odběru, přineste určitý dopad na alkalický vzorec severozápadní Číny, přináší nějaké negativní zprávy do ceny, červnová prognóza kvůli sezóně navazující poptávky, ceny klesají, ale skutečný výkon ukázal mírný nárůst, je podpořen údržbou některých chlor-alkalických podniků, parkování a další faktory, A duben-květen cena slabá směrem dolů, Některé navazující podniky a obchodníci začali vstupovat na trh, aby obdrželi zboží, zlepšila se fáze poptávky, vedlo k malému stažení výrobců.

Provozní logika slabé operace: převis nabídky mezi oběma stranami divoké hry, cenový tlak dolů

V první polovině roku není celkový výkon tuzemské tržní ceny alkalických čipů tak dobrý jako v předchozích letech a cena je slabá. Podle Zhuochuang Information je hlavním důvodem to, že základy nabídky a poptávky na domácím trhu s louhem sodným se neustále mění. V roce 2024 má nabídková strana domácího trhu s tekutými alkáliemi a čipovými alkáliemi novou výrobní kapacitu, ale následná poptávka je relativně pomalá a navazující poptávka není v některých časech taková, jak se očekávalo, což přináší určitý brzdný účinek na cenu. alkálie čipu.

Celková nabídka je relativně dostatečná, pro trh špatná, ale fáze je ovlivněna odstraňováním problémů, aby se zvýšila cena

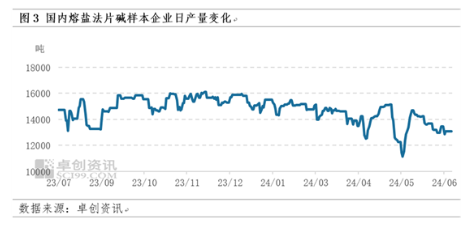

V květnu 2024 společnost Xinjiang Hesheng Silicon Industry uvedla do výroby 100 000 tun nové kapacity na výrobu alkálií a pokud jde o kapalné alkálie, společnost Shaanxi Jintai dala do výroby 300 000 tun nové výrobní kapacity, což má určitý dopad na severozápadní trh s alkáliemi. Ze vzorku podniku výroba alkálií leden 472 200 tun, únor 435 800 tun, březen 453 600 tun, duben 415 500 tun, květen 424 800 tun, červen 407 400 tun, výroba sice periodicky klesá, ale sociální inventura je relativně plochá navazující poptávka, pomalá, a to i v roce Duben, může individuální čas, domácí individuální sklad sklad, celková nabídka dostatečně odpovídá navazující poptávce, přítomná převislá nabídka, takže alkalická cena celkově slabý provoz.

Na začátku ledna, výroba tablet-alkalické továrny je relativně normální, nabídka je relativně dostatečná, zatímco poptávka je relativně plochá, těžiště alkalických transakcí klesá; Od poloviny ledna do února, údržba závodu závodu Plant Plant Plant Plant Plant Plant plant plant, Nebo kvůli snížení zátěže závodu na výrobu tablet alkalických kovů v důsledku nedostatku dodávek zemního plynu, Superupravte výrobu některých továren před a po prázdninách jara, což má za následek postupné snižování nabídky, ceny jsou vzhůru; V březnu navazující podniky postupně obnovily práci a výrobu, rostoucí poptávka po tabletových alkalických, ve stejné době je údržba alkalických podniků menší, výroba alkálií se zvýšila; Navazující poptávka byla v dubnu až květnu relativně nízká, Nízká ziskovost podniků na bázi čipových zásad, Provádějte údržbu zařízení v předstihu, Přestože se výnosy snížily, Ale poté, co byly stlačeny navazující poptávkou, má kapalina Superlay, čipová zásada novou kapacitu uvedeno do výroby, Cena těžiště posunuta dolů; V červnu stále existují některé podniky s údržbou alkalických zařízení nebo zastavením nebo snížením výroby z důvodu vyšší moci, větší ztrátou alkalické údržby čipů, posílením trhu s alkalickými čipy.

Omezený růst poptávky a slabost ve většině navazujících odvětví

Přestože výrobní kapacita hlavního navazujícího odvětví výroby louhu na bázi oxidu hlinitého se v první polovině tohoto roku ve srovnání s první polovinou loňského roku rozšířila, provozní rychlost oxidu hlinitého byla nízká kvůli omezeným zásobám bauxitu. Provozní míra oxidu hlinitého byla v prvním pololetí letošního roku 72,77 %, o 0,86 procentního bodu nižší než průměrná provozní míra bauxitu v prvním pololetí 73,63 % loňského roku a přírůstek spotřeby louhu je omezený. Kromě toho se produkce průmyslu viskózových vláken ve srovnání s minulým rokem zvýšila a kumulativní produkce od ledna do června byla asi 2,093 milionu tun, což je nárůst o 7,29 % ve srovnání s 1,951 milionu tun v první polovině loňského roku, a spotřeba mírně stoupl i hydroxid sodný. Výroba buničiny a chemického průmyslu je relativně stabilní a spotřeba louhu se mění jen málo; pesticidní průmysl vytváří v první polovině roku všeobecný zisk, ale počáteční zatížení tohoto odvětví je v pořádku a spotřeba louhu se mírně zvyšuje. Celkově se spotřeba hydroxidu sodného v první polovině roku 2024 zvýšila, ale přírůstek poptávky není tak dobrý jako přírůstek nabídky a podpůrný efekt alkalického trhu není silný.

Kromě toho se výkonnost exportního trhu snížila vývoz, podle Generální správy cel Čínské lidové republiky, 1-5 alkalických vývozů 198 400 tun, 1. května loňského roku vývoz 265 800 tun o 25,36 %, nízké vývozní ceny tohoto rok, část času export bez arbitrážního prostoru, takže export na domácí bez alkalického trhu.

Fázová logistická přeprava je blokována, ale nabídka trhu je relativně dostatečná a dopad na cenu alkálie je omezený

Před a po jarním svátku není efektivita automobilové dopravy vysoká a někteří výrobci obecně efektivnost dodávek, což vede k místnímu příjezdu; s koncem svátku jara, logistika ve Vnitřním Mongolsku, Ningxia, Shaanxi, Shandong a další ovlivněné počasí, logistika je zablokována, po svátku Lantern Festival, s teplým počasím, se logistická doprava postupně vrací k normálu; v květnu, Xinjiang, oblast Wuhai kvůli přísné kontrole přepravy nebezpečného zboží, logistika doprava mírně špatná, do června ovoce a zelenina v Xinjiang zabírají určité dopravní zdroje, překrývající se nárůst nákladu, určitá podpora tržní ceny alkálií. Přestože efektivita přepravy fázované logistiky není vysoká, nabídka trhu je relativně dostatečná, takže dopad na transakční cenu alkalického trhu je relativně omezený.

Louh sodný (kapalná zásada) druhá polovina prognózy: rozpor nabídky a poptávky je stále obtížné zmírnit, očekává se, že cena bude stále slabý provoz

Pro celkový cenový trend alkálie ve druhé polovině roku bude ze strany nabídky v druhé polovině roku 2024 uveden do výroby Lanzhou Hewei Ochrana životního prostředí 75 000 tun a Shaanxi Beiyuan 400 000 tun alkálie a dodávka alkálií bude stále narůstat, což přinese určitou brzdu na spotové ceně alkálií. Z první poloviny základny tržní výkonnosti je dodávka alkálií dostatečná, takže druhá polovina strany nabídky ještě musí věnovat velkou pozornost běžné údržbě více, navíc Státní rada vydala energetickou 2024-2025 akční plán pro úsporu a snižování uhlíku, zda je třeba věnovat velkou pozornost zahájení průmyslu chloru a alkalických hydroxidů a vodivosti alkalických zařízení.

Ze strany poptávky, podle informací zhuo gen, největšího navazujícího odvětví výroby oxidu hlinitého v druhé polovině nové výroby, se očekává nový objem asi 5 milionů až 6 milionů tun, očekává se, že nárůst poptávky po louhu je pravděpodobně v 600 000 až 7 500 00 tun, superpozice současného podléhajícího omezení bauxitu výstavba továrny na výrobu oxidu hlinitého hladce uvedena do výroby, v druhé polovině odvětví výroby oxidu hlinitého se očekává, že poptávka po přírůstku louhu bude mít celkem 850 000-1 milionů tun.

V květnu 2024 však Státní rada vydala Akční plán pro úsporu energie a snižování emisí uhlíku v letech 2024-2025, který vyžaduje optimalizaci uspořádání neželezných kovů: přísně zavádět náhradu elektrolytické kapacity hliníku a přísně kontrolovat novou tavicí kapacitu z oxidu hlinitého; kromě toho efekt stropu následné elektrolytické hliníkové kapacity do určité míry omezuje uvolňování kapacity a výstupu oxidu hlinitého, takže kapacitu oxidu hlinitého pro hladkou výrobu je stále třeba pečlivě sledovat.

Kromě toho některé nové kapacity v papírenském (celulózovém) průmyslu, ale stále nejistota, a viskózová vlákna, chemický průmysl, tisk a barvení a další tradiční průmysl spotřeby alkálií je vzácný, omezený expanzní prostor, těžko ovlivnit expanzi v posledních letech, dále tempo expanze se zpomalilo, celkové oživení trhu vlnových alkálií je ve srovnání s předchozími roky relativně oslabené. Z pohledu fundamentální hry nabídky a poptávky je tedy celkový přírůstek nabídky kaustické sody větší než přírůstek poptávky a rozpor mezi nabídkou a poptávkou je stále obtížné zmírnit, což bude mít trvalý negativní dopad na cena.

Z pohledu trhu s tekutými alkáliemi je v druhé polovině roku trh s vlnou alkálií stále více přírůstkem nabídky než přírůstkem poptávky a celková cena je stále slabá, takže je obtížné podporovat tekuté alkálie k posílení trhu s alkáliemi.

Obecně platí, že v druhé polovině roku v období bez údržby je dodávka alkálií dostatečná, v downstreamu kromě oxidu hlinitého je těžké mít zřejmý světlý bod i nehliníkový downstream, celkový trh alkálií je stále obtížné výrazně zlepšit, cena alkálie je užší otřes mozku. Vezmeme-li příklad z oblasti Wuhai ve Vnitřním Mongolsku, místní běžná tovární cena 99% alkálie se může pohybovat v rozmezí 2650-2900 juanů / tunu. Pokud má úspora energie a snížení uhlíku větší dopad na alkalické zařízení nebo je údržba relativně koncentrovaná, očekává se, že cena vzroste o 100-200 juanů / tunu na základě výše uvedeného základu.